私的年金としてのグルトレ

私はグルトレ運用益を私的年金としてみなしていますので、原則として全決済をすることは考えません。

為替レートが思惑とは反対の方向に大きく動き、評価損がどんなに大きくなろうとも、証拠金余裕額をゼロ以上にキープできれば、グルトレから継続的に実現益(年金)を手にすることが出来ます。

為替レートは株式とは違って、長期的に上がり続けることもなければ下がり続けることもありません。やがて為替レートは戻り、評価損が減って行きます。

私は常に次のことを考えています。

- 現在の資金でどのくらいの市場レートの下落に耐えられるか?

- 過去の豪ドル円のチャートから、どの程度の下落を想定すればよいのか?その際追加資金はいくら必要か?

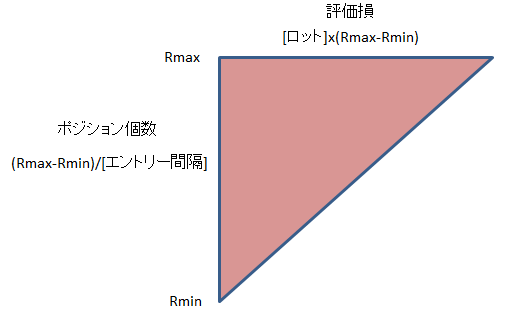

初期設定時の最大含み損、必要資金の計算

前提

前提

- 最初のポジション建値がRmax(100円)で、一直線にRmin(95円)まで下落したとする

- エントリー間隔:0.1円、ロット:100通貨

(*)最後の2は子注文ロングとサポートロングの2つという意味

必要証拠金=[ロット]x{(Rmax-Rmin)/[エントリー間隔]}x0.04x[為替レート]x2

(**)両建てマックス方式(ロングとショートの大きい方で証拠金を計算する方式)の場合

子注文ショートの実現益、および子注文ショートポジションの評価益は小さいので無視すると

最大含み損=100x(100-95)x(100-95)/0.1/2x2=25,000円

必要証拠金=100x(100-95)/0.1x2x0.04x95=38,000円

必要資金=63,000円

運用途中の最大含み損、必要資金の計算

為替レートが一旦R'max(102円)に上昇し、その後下降した場合は、上記のRmaxがR'maxに置き換わることに注意が必要

最大含み損=100x(102-95)x(102-95)/0.1/2x2=49,000円

必要証拠金=100x(102-95)/0.1x2x0.04x95=53,200円

必要資金=102,200円

評価損について

資金運用目的、すなわち、いつかは利益確定するのであれば、ポジションの全決済をする時には含み損が実現損となることを

確りと理解しておかなければなりません。

しかしながら、「私的年金」目的で運用する場合は、余裕資金の中からグルトレに新たな資金を投入することが出来、強制決済を回避できるのであれば、含み損の大小は気にする必要はありません。

相続財産の額が小さくなるだけだと、割り切れば良いのです。